De autofiscaliteit blijft een dynamisch en voortdurend wijzigend onderdeel van de Belgische fiscaliteit. Ook in 2026 zet deze evolutie zich onverminderd voort. In het regeerakkoord De Wever I werden tal van maatregelen voorzien met in hoofdzaak het (opnieuw) aantrekkelijker maken van de plug-in hybride bedrijfswagen. Onder druk van Europa bleef van deze beloftes uiteindelijk weinig overeind, wat resulteerde in een klimaat van onzekerheid en onduidelijkheid voor menig ondernemer.

Tijd om duidelijkheid te scheppen. In wat volgt bieden wij een overzicht van de autofiscaliteit zoals deze vanaf 2026 van toepassing is.

Wagens aangekocht, geleased of gehuurd vanaf 1 januari 2023:

De autofiscaliteit werd grondig hervormd door de wet van 25 november 2021 houdende fiscale en sociale vergroening van de mobiliteit. Deze wet voorzag in een geleidelijke afbouw van de fiscale aftrekbaarheid voor bedrijfswagens met CO₂-uitstoot, met als doel de transitie naar een klimaatneutraal bedrijfswagenpark te versnellen.

Zo werd meteen de aftrek van de brandstofkosten (i.e. benzine- of dieselkosten) voor plug-in hybride wagens (waarvan de elektrische batterij door middel van een externe energiebron wordt opgeladen) beperkt tot 50% voor dergelijke wagens aangekocht, geleased of gehuurd vanaf 1 januari 2023.

Voor het overige bleef de klassieke gramformule (i.e. 120 – (0,5 x brandstofcoëfficiënt x CO₂-uitstoot) onverminderd van toepassing, weliswaar rekening houdende met bepaalde minimum/maximum aftrekgrenzen. Algemeen genomen dient rekening te worden gehouden met een minimumgrens van 50% en een maximumgrens van 100%. Echter, voorziet de wetgever in een vaste aftrek van 40% voor zeer vervuilende wagens met een CO₂‑uitstoot vanaf 200 g/km, of voor wagens waarvoor geen uitstootgegevens beschikbaar zijn.

Begin 2025 maakte de regering bekend dat zij de eerder vastgelegde fiscale afbouwregeling voor plug-in hybride wagens zou herzien. Pas later in 2025 kwam hierover duidelijkheid, al bleek de uiteindelijke beslissing anders uit te vallen dan verwacht.

Bovendien konden zelfstandigen in de personenbelasting met een bedrijfswagens met CO₂‑uitstoot die vóór 1 januari 2018 werden aangekocht, geleased of gehuurd genieten van een grandfathering-rule, waarbij deze voorzag in een minimumaftrek van 75%. De wetgever sleutelt de komende jaren aan deze minimumaftrek – om zelfstandigen te stimuleren om te switchen naar een ecologische bedrijfswagen – door de minimumaftrek jaarlijks met 5 procentpunten te verminderen, tot ze vanaf aanslagjaar 2031 stabiliseert op 50%.

Wagens aangekocht, geleased of gehuurd vanaf 1 juli 2023 tot 31 december 2025:

Bedrijfswagens met CO₂-uitstoot (incl. hybride wagens)

Voor bedrijfswagens (zoals benzine-, diesel- of LPG/CNG-wagens) die tussen 1 juli 2023 en 31 december 2025 werden aangekocht, geleased of gehuurd, had de wetgever een uitdoofregeling in petto.

De fiscale aftrekbaarheid moest nog steeds berekend worden volgens de bestaande gramformule (cf. supra), doch de minimum- en maximumaftrek ging stelselmatig wijzigen. Zo werd de minimumaftrek inzake aftrekbaarheid volledig afgeschaft (vanaf aanslagjaar 2026, verbonden met een belastbaar tijdperk dat ten vroegste op 1/1/2025 aanvangt) en werd de maximumaftrek voor het eerst afgebouwd naar 75% vanaf het aanslagjaar 2026 (verbonden met een belastbaar tijdperk dat ten vroegste op 1/1/2025 aanvangt). Deze maximumaftrek neemt jaarlijks verder af met 25% om uiteindelijk op 0% te stranden vanaf aanslagjaar 2029 (verbonden met een belastbaar tijdperk dat ten vroegste op 1/1/2029 aanvangt).

Uiteraard blijft de beperking van de aftrekbaarheid van benzine- en dieselkosten voor plug-in hybride wagens tot maximaal 50% van toepassing (cf. supra), maar zal deze in lijn met de uitdoofregeling verder afnemen.

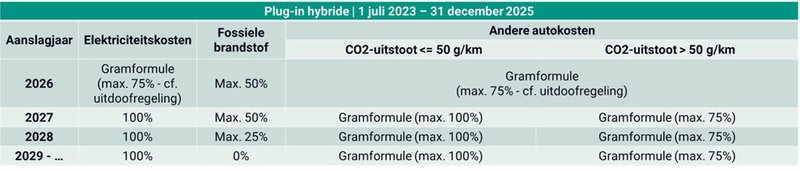

Plug-in hybride wagens in de personenbelasting

Begin 2025 maakte de regering bekend dat zij de eerder vastgelegde fiscale afbouwregeling voor plug-in hybride wagens zou herzien. Pas later in 2025 kwam hierover duidelijkheid, al bleek de uiteindelijke beslissing anders uit te vallen dan verwacht. De Europese Commissie gaf immers aan dat België de transitie naar volledig emissievrije wagens niet kan terugschroeven zonder het risico te lopen bepaalde relancemiddelen te verliezen.

Binnen dit Europese kader was er slechts een beperkte speelruimte, waardoor de herziening uiteindelijk werd beperkt tot zelfstandigen onderworpen aan de personenbelasting. Merk op dat gewone hybride wagens die niet voldoen aan de definitie van plug-in hybride, niet in aanmerking komen voor dit aangepast uitdoofscenario.

Wat de brandstofkosten betreft, zijn benzine‑ en dieselkosten voor deze zelfstandigen nog aftrekbaar aan 50% wat betreft aanslagjaar 2026 en 2027, dalend naar 25% wat betreft aanslagjaar 2028, om vervolgens vanaf aanslagjaar 2029 volledig niet‑aftrekbaar te worden. Elektriciteitskosten volgen een gunstiger traject, zij zijn 75% aftrekbaar in aanslagjaar 2026 (cf. uitdoofregeling) en 100% aftrekbaar vanaf aanslagjaar 2027.

Voor de autokosten in ruime zin blijft de gramformule van toepassing. De maximale aftrekbaarheid bedraagt voor plug‑in hybride wagens met een CO₂‑uitstoot van maximaal 50 g/km eerst 75% in aanslagjaar 2026 (cf. uitdoofregeling), waarna dit percentage vanaf aanslagjaar 2027 opnieuw 100% wordt. Voor voertuigen met een CO₂‑uitstoot boven 50 g/km blijft de aftrekbaarheid vast op 75% vanaf aanslagjaar 2026.

Bedrijfswagens zonder CO₂-uitstoot

Emissievrije wagens aangekocht, geleased of gehuurd voor 1 januari 2027 blijven 100% aftrekbaar.

Wagens aangekocht, geleased of gehuurd vanaf 1 januari 2026:

Bedrijfswagens met CO₂-uitstoot (incl. hybride wagens)

Alle bedrijfswagens met CO₂-uitstoot die vanaf 1 januari 2026 worden aangekocht, geleased of gehuurd, zijn niet langer fiscaal aftrekbaar (inclusief de elektriciteitskosten voor plug-in hybride wagens).

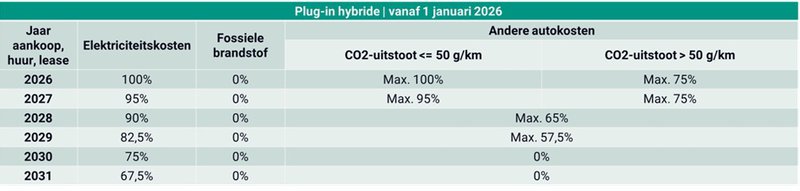

Plug-in hybride wagens in de personenbelasting

Voor plug‑in hybride wagens die worden aangekocht, geleased of gehuurd vanaf 1 januari 2026 door een zelfstandige onderworpen aan de personenbelasting werd een overgangsregeling voorzien. De fiscale aftrekbaarheid zal bepaald worden volgens een nieuwe gramformule (i.e. 120% – (50% × CO₂‑uitstoot)) en wordt bovendien onderworpen aan een geleidelijk dalend maximumpercentage.

De brandstofkosten genieten geen fiscale aftrekbaarheid meer, maar de elektriciteitskosten van plug-in hybride wagens zullen de aftrekpercentages van de wagens zonder CO₂-uitstoot volgen (cf. infra). Voor de andere autokosten wordt er een onderscheid gemaakt naargelang de CO₂-uitstoot.

Voor wagens met een CO₂‑uitstoot tot en met 50 g/km bedraagt de maximale aftrek nog 100% voor wagens aangeschaft in 2026. Dit percentage daalt vervolgens naar 95% voor wagens aangekocht in 2027, 65% voor wagens aangekocht in 2028 en 57,5% voor wagens aangekocht in 2029. Vanaf 2030 zijn dergelijke wagens niet langer aftrekbaar.

Voor wagens met een CO₂‑uitstoot hoger dan 50 g/km geldt een andere afbouw: voor wagens die in 2026 of 2027 worden aangeschaft, geleased of gehuurd blijft de maximale aftrek beperkt tot 75%. Voor wagens vanaf 2028 daalt dit naar 65%, vervolgens naar 57,5% vanaf 2029, om uiteindelijk (net zoals voor wagens met een lagere uitstoot) te worden herleid naar 0% vanaf 2030.

Bedrijfswagens zonder CO₂-uitstoot

Voor emissievrije wagens verandert er in 2026 niets: de fiscale aftrek blijft ongewijzigd op 100%. Vanaf 2027 wordt deze aftrek echter stelselmatig afgebouwd. Concreet daalt de maximale aftrekbaarheid voor emissievrije wagens aangekocht, geleased of gehuurd vanaf 1 januari 2027 naar 95%, om vervolgens verder te verminderen tot 90% vanaf 1 januari 2028, 82,5% vanaf 1 januari 2029, 75% vanaf 1 januari 2030 en ten slotte 67,5% vanaf 1 januari 2031.

Aangepaste definitie ‘valse’ hybride wagens:

Voor de zogenoemde ‘valse’ hybride wagens geldt een afzonderlijke behandeling binnen de autofiscaliteit. Bij plug-in hybride wagens waarvan de elektrische batterij een energiecapaciteit heeft van minder dan 0,5 kWh per 100 kg wagengewicht, óf waarvan de CO₂-uitstoot hoger is dan 50 g/km, moet de opgegeven CO₂-uitstoot worden vervangen door die van een overeenstemmend model met uitsluitend een verbrandingsmotor of 2,5 keer de CO₂-uitstoot van de valse hybride (enkel indien er geen overeenstemmend model is). Deze aangepaste CO₂-waarde vormt vervolgens de basis voor de berekening van de fiscale aftrekbaarheid van de autokosten, alsook de bepaling van het voordeel alle aard.

Alle bedrijfswagens met CO₂- uitstoot die vanaf 1 januari 2026 worden aangekocht, geleased of gehuurd, zijn niet langer fiscaal aftrekbaar (inclusief de elektriciteitskosten voor plug-in hybride wagens).

Wanneer de CO₂-uitstoot wordt berekend volgens Euro 6e bis (of later), stijgt deze tweede grens van 50 g naar 75 g CO₂/ km. Deze Euro 6e bis-norm dient gehanteerd te worden voor alle nieuwe plug-in hybride wagens die vanaf 1 januari 2025 op de markt worden gebracht (i.e. nieuwe gehomologeerde voertuigen) en vanaf 1 januari 2026 ook voor reeds bestaande modellen.

Indien de ‘valse’ hybride wagens vóór 1 januari 2026 werden aangekocht, geleased of gehuurd en de CO₂-uitstoot niet volgens de nieuwe Europese normen werd berekend, blijft de fiscale behandeling ongewijzigd.

Voor plug‑in hybride wagens die worden aangekocht, geleased of gehuurd vanaf 1 januari 2026 door een zelfstandige onderworpen aan de personenbelasting werd een overgangsregeling voorzien. De fiscale aftrekbaarheid zal bepaald worden volgens een nieuwe gramformule (i.e. 120% – (50% × CO₂‑uitstoot)) en wordt bovendien onderworpen aan een geleidelijk dalend maximumpercentage.

De autofiscaliteit als stuurinstrument voor mobiliteitstransitie

De hervorming van de autofiscaliteit brengt de komende jaren belangrijke wijzigingen met zich mee, waarbij de autofiscaliteit steeds nadrukkelijker in het teken staat van de vergroening van het wagenpark. Terwijl wagens met CO₂‑uitstoot meer en meer hun fiscale aantrekkelijkheid verliezen, blijven emissievrije wagens het meest interessante alternatief binnen de huidige autofiscaliteit. Al zal na verloop van tijd ook de fiscale aftrekbaarheid van deze wagens afgetopt worden.

Voor ondernemers betekent dit vooral dat er een weloverwogen keuze moet worden gemaakt bij het uittekenen van hun mobiliteitsbeleid rekening houdend met een fiscaal klimaat dat hopelijk stabiliseert.

Jarne Lissens – Tax Advisor

Maxime Vandemaele – Tax Manager

VGD Accountants en Belastingconsulenten

Dit artikel stond eerder in het Tijdschrift Notarieel Management (nr. 1/2026), uitgegeven door KnopsPublishing.

0 reacties