De (nieuwe) meerwaardebelasting op financiële vaste activa werd op donderdag 2 april gestemd in het parlement en gaat retroactief in vanaf 1 januari 2026. Het is duidelijk dat de impact op spaarders, beleggers en aandeelhouders aanzienlijk is. In dit artikel leggen we uit wat er verandert en hoe je jezelf best voorbereidt.

Wie valt onder de nieuwe belasting?

De nieuwe meerwaardebelasting geldt voor natuurlijke personen (via de personenbelasting) en rechtspersonen in de rechtspersonenbelasting (zoals vzw’s en private stichtingen). Uitgezonderd zijn de entiteiten die fiscaal aftrekbare giften mogen ontvangen en hiervoor attesten mogen uitreiken.

Welke transacties worden belast?

De belasting is van toepassing op meerwaarden op financiële activa die vanaf 1 januari 2026 worden overgedragen onder ten bezwarende titel, buiten het beroepskader. Voor gesplitste activa (vruchtgebruik/blote eigendom) wordt de meerwaarde bij de blote eigenaar belast.

Welke activa vallen onder het nieuwe regime?

De wetgeving maakt een onderscheid tussen vier categorieën:

- Financiële instrumenten (aandelen, obligaties, ETF’s, derivaten, emissierechten…)

- Bepaalde verzekeringscontracten (tak 21, 23 en 26, mits niet elders belastbaar)

- Cryptoactiva

- Valuta, beleggingsgoud en digitale centrale bankmunten

Groepsverzekeringen, pensioenfondsen (tweede pijler) en de derde pensioenpijler zijn vrijgesteld.

Wat telt als een 'overdracht onder bezwarende titel'?

Het moet gaan over een meerwaarde ontstaan door een overdracht onder bezwarende titel, buiten het beroepskader. De ‘overdrager’ moet dus een prijs verkrijgen.

Schenkingen, erfenissen en bepaalde familiale transacties (zoals inbreng bij huwelijk) vallen buiten het toepassingsgebied.

Wanneer de begiftigde of erfgenaam later alsnog de aandelen zou vervreemden, moet in de berekening voor de meerwaardebelasting rekening worden gehouden met de oorspronkelijke aanschaffingswaarde van de initiële schenker of erflater.

Met andere woorden: de meerwaardebelasting is van toepassing op beleggingen die je aanhoudt in het privé-vermogen. Echter blijven speculaties en abnormaal beheer onder het andere regime vallen (zie verder).

Wat als je naar het buitenland verhuist?

Wanneer de fiscale woonplaats naar het buitenland verplaatst, is een meldingsplicht van twee jaar verplicht om informatie te verstrekken over financiële activa en eventuele gerealiseerde meerwaarden. Met deze maatregel, ook wel gekend als de ‘exit tax’, beoogt de Belgische regering te voorkomen dat belastingplichtigen zich strategisch buiten België vestigen om de toepassing van de meerwaardebelasting te ontwijken.

Drie categorieën van belastbare meerwaarden, elk met hun eigen percentages

Interne meerwaarden

Voor overdrachten binnen structuren die rechtstreeks of onrechtstreeks onder controle staan van de belastingplichtige, al dan niet samen met zijn familie tot en met de tweede graad, zal steeds het afzonderlijke tarief van 33% van toepassing zijn. Historische meerwaarden worden vrijgesteld.

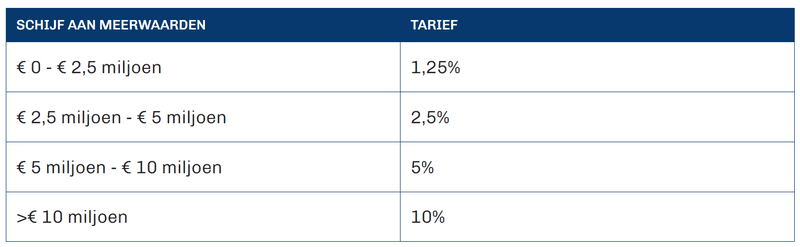

Het aanmerkelijk belang (> 20% van aandelen in handen)

Een belastingplichtige met een aanmerkelijk belang komt in aanmerking voor een bijzonder regime. Van een aanmerkelijk belang is sprake wanneer je minstens 20% (individueel bekeken) van de overgedragen aandelen bezit op het moment van de overdracht.

Elke belastingplichtige krijgt een vrijstelling tot €1 miljoen aan meerwaarden, die slechts één keer per periode van vijf jaar kan worden benut. Gebruik je het volledige vrijgestelde bedrag in het eerste jaar, dan kan je de daaropvolgende vier jaar geen nieuwe vrijstelling aanvragen.

Voor alle meerwaarden boven dit bedrag gelden de volgende progressieve tarieven:

Ook holdings, patrimoniumvennootschappen en managementvennootschappen komen voor dit regime in aanmerking.

Wanneer aandelen die meer dan 20% van de rechten in een binnenlandse vennootschap vertegenwoordigen, worden overgedragen aan een rechtspersoon buiten de EER, geldt het bijzonder tarief van 16,5% plus gemeentebelastingen.

Algemene meerwaardebelasting van 10%

Het standaardtarief van de meerwaardebelasting bedraagt 10%. Elke belastingplichtige kan een jaarlijkse basisvrijstelling van €10.000 verkrijgen. Het bedrag van deze vrijstelling zal jaarlijks geïndexeerd worden. De regeling voorziet momenteel dat de vrijstelling expliciet en goed onderbouwd met de nodige bewijsstukken, moet worden aangevraagd in de aangifte.

Wie deze vrijstelling in een bepaald jaar niet benut, kan maximaal €1.000 per jaar overdragen naar een volgend jaar, en dit gedurende een periode van maximum 5 jaar. Dit systeem is bedoeld om mensen die slechts sporadisch een meerwaarde realiseren (bijvoorbeeld één keer om de vijf jaar) toch een vrijstelling tot €15.000 te bieden. Voor koppels betekent dit dat ze samen maximaal tot €30.000 kunnen vrijstellen in hun gezamenlijke aangifte (na 5 jaar).

Opt-in of opt-out?

De meerwaardebelasting zal in de regel ingehouden worden via de financiële instelling, tenzij de belastingplichtige opteert voor een opt-out. Hierbij wordt dan géén inhouding verricht maar moeten alle meerwaarden in de aangifte worden opgenomen.

Abnormaal beheer van privé-vermogen

Let wel: als de wetgever/fiscus oordeelt dat er sprake is van abnormaal beheer van het privévermogen, dan is nog altijd een taxatie als divers inkomen mogelijk (33% + gemeentebelastingen). Immers, enkel bij normaal beheer kan toepassing worden gemaakt van de drie beschreven regimes. Bijkomend nadeel bovendien is dat er dan zelfs geen vrijstelling is voor historische meerwaarden en dat de volledige verkoopprijs aldus wordt belast.

Hoe wordt de belastbare basis berekend?

De belastbare basis van de meerwaardebelasting wordt gevormd door het (positieve) verschil tussen de ontvangen verkoopprijs van de financiële activa en hun oorspronkelijke aanschaffingswaarde, zonder aftrek van kosten en belastingen. Dit betekent dat er ook belasting wordt geheven op de kosten die je maakt bij aankoop en verkoop, waardoor je uiteindelijk belasting betaalt op inkomsten die je niet daadwerkelijk hebt ontvangen.

Het is wel toegestaan om eventuele minderwaarden te compenseren indien deze binnen hetzelfde aanslagjaar én binnen hetzelfde regime werden gerealiseerd. Bijvoorbeeld: minderwaarden in het algemeen regime (aan 10%) zijn niet aftrekbaar van winsten in het regime van het aanmerkelijk belang.

Voor activa die vóór 1 januari 2026 zijn aangekocht, geldt in principe de waarde op 31 december 2025 als referentiepunt. Tot eind 2030 kan je er echter voor kiezen om de (hogere) historische aankoopwaarde te gebruiken, mits je dit met bewijsstukken kan aantonen. Als er geen bewijs beschikbaar is, wordt de volledige verkoopprijs als belastbare meerwaarde beschouwd.

Afhankelijk van het type financieel actief wordt de aanschaffingswaarde op deze manier vastgesteld:

- Voor beursgenoteerde activa wordt de laatste slotkoers op 31 december 2025 gehanteerd als aanschaffingswaarde.

- Voor niet-beursgenoteerde activa geldt dat de aanschaffingswaarde wordt vastgesteld als de hoogste van de volgende waarderingen:

- De waarde bij overdracht tussen onafhankelijke partijen in 2025;

- De waarde bij oprichting of kapitaalverhoging in 2025;

- De contractueel overeengekomen waardering;

- De waarde berekend als eigen vermogen + 4X EBITDA.

Als alternatief kan hierbij ook een onafhankelijke waardering worden uitgevoerd door een bedrijfsrevisor of gecertificeerd accountant, op voorwaarde dat deze plaatsvindt vóór 31 december 2027.

Daarnaast wordt de aanschaffingswaarde van aandelen of opties onder de Aandelenoptiewet van 26 maart 1999 bepaald als volgt:

- Voor aandelen: de waarde op het moment van uitoefening.

- Voor opties: de marktwaarde bij potentiële uitoefening.

- Voor aandelen die zijn verkregen met een prijsreductie, wordt de aanschaffingswaarde vastgesteld op basis van de waarde op het moment van verwerving.

- Voor levensverzekeringsproducten geldt een aparte berekeningswijze, waarbij de meerwaarde bepaald wordt als het verschil tussen de uitkering en de gestorte premies.

Hoe verloopt de heffing en aangifte?

In principe zal de belasting via een Belgische tussenpersoon (financiële instelling) worden ingehouden voor verkopen na 1 juni 2026. Zonder tussenpersoon, bij specifieke regimes (zoals interne meerwaarden of aanmerkelijk belang) of bij verkopen vóór 1 juni 2026 moet je zelf aangifte doen via de aangifte personenbelasting. Hou er ook rekening mee dat buitenlandse tussenpersoon meestal geen Belgische inhouding doen. Ook dit dat geval moet je zelf aangifte doen via de aangifte personenbelasting.

Wil je afwijken van de standaardregeling?

- Bij verkopen na 1 juni 2026 kan je vragen aan jouw bank om de meerwaardebelasting niet in te houden (opt-out regeling) en dien je deze zelf aan te geven via de aangifte personenbelasting.

- Bij verkopen na 1 januari 2026 en vóór 1 juni 2026 krijg je bij bepaalde banken de mogelijkheid om voor een opt-in te kiezen waardoor de bank de meerwaardebelasting voor eerdere verkopen alsnog zal inhouden.

Wil je de vrijstelling van €10.000 (tot maximum €15.000) toepassen?

Dan moet je dit expliciet aanvragen via de aangifte personenbelasting.

Wat met maatschappen?

Maatschappen zijn fiscaal transparant. Dit betekent dat de inkomsten van de maatschap worden toegerekend aan de achterliggende vennoten. Gerealiseerde meerwaarden op aandelen of effecten in de maatschap worden m.a.w. ook onderworpen aan de meerwaardebelasting.

Carl Van Biervliet, Julie Vantomme en Lies Cattoor – Vandelanotte

0 reacties