Zoals aangekondigd in de vorige bijdrage, is het de bedoeling om in de volgende reeks bijdragen toelichting te geven bij de voorwaarden die vervuld dienen te zijn opdat aanspraak gemaakt zou kunnen worden op de gunstregeling inzake erf- en schenkbelasting in Vlaanderen bij de schenking of vererving van een familiebedrijf. Daarbij wordt uitgegaan van de hypothese dat het een familiale vennootschap betreft.

De eerste voorwaarde is de zogenaamde “participatievoorwaarde”. Die houdt in dat dat de erflater/schenker, samen met zijn familie, de volle eigendom van minstens 50% van de aandelen (met stemrecht) van de vennootschap bezit. Onder “familie” wordt begrepen: (i) de echtgenote of samenwonende partner, (ii) de verwanten in rechte lijn (ouders, kinderen, kleinkinderen) en hun respectieve partners, (iii) de broers en zussen (en hun partners), en (iv) de kinderen van de broers en zussen (en hun partners).

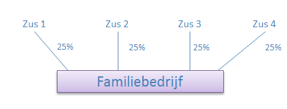

Die voorwaarde stelt in de regel geen probleem indien het een familiale vennootschap betreft waarvan de aandelen aangehouden worden door één enkele familietak (overdracht van het familiebedrijf van de eerste naar de tweede generatie). Ook indien de aandelen verspreid zitten tussen broers en zussen stelt zich in de regel geen probleem wat deze voorwaarde betreft. Zo zal voldaan zijn aan de participatievoorwaarde in het hierna volgende schema:

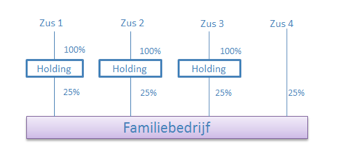

Er dient echter opgemerkt te worden dat voor de vervulling van de participatievoorwaarde enkel rekening gehouden wordt met de aandelen die rechtstreeks aangehouden worden ten persoonlijke titel. Aandelen in een familiale vennootschap die ingebracht zijn in een holdingvennootschap (en dus onrechtstreeks aangehouden worden) komen niet in aanmerking. Indien dus, in het vorige schema, 3 van de zussen hun participatie ingebracht hebben in een persoonlijke holding en de vierde zus niet (zie schema hieronder), zal de participatie van de laatste zus in de familiale vennootschap niet langer in aanmerking komen voor de gunstregeling. Idealiter zou dus, in dergelijk geval, best overleg gepleegd worden tussen de zussen over een gezamenlijke successieplanning.

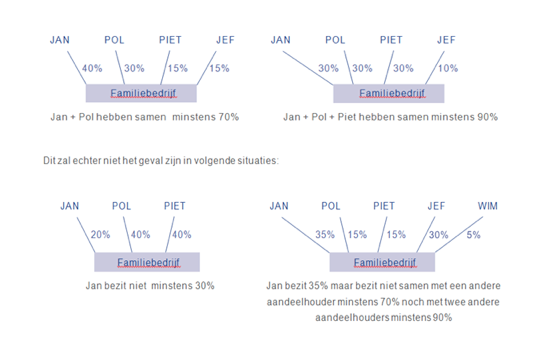

Tenslotte is het ook mogelijk dat een participatie van minstens 30% in handen van de schenker/erflater en zijn familie volstaat, indien deze familie, samen met één andere familie, minstens 70% van de aandelen bezit, of, samen met twee andere families minstens 90% van de aandelen bezit.

Het hierna volgende voorbeeld kan dit verduidelijken.

Jan, Piet en Pol zijn drie vrienden die tien jaar geleden gezamenlijk een vennootschap hebben opgericht die uitgegroeid is tot een succesvol bedrijf. Jan wil zijn participatie in de vennootschap aan zijn zoon overdragen door middel van een schenking.

In hiernavolgende situaties zal voldaan zijn aan de participatievoorwaarde in hoofde van Jan.

Tenslotte wordt nog opgemerkt dat de naleving van de participatievoorwaarde enkel wordt bekeken op het ogenblik van de schenking/overlijden. Het is niet vereist dat die participatievoorwaarde vervuld blijft na de schenking of het overlijden

Wenst u meer informatie? Neem contact op met mr. Hinnekens

0 reacties