In een advies van 31 maart 2017 (nr. 60.849/VR/3) over “het voorontwerp van decreet van het Vlaamse Gewest ‘houdende instemming met het Samenwerkingsakkoord tussen de Federale Overheid en het Vlaamse Gewest met betrekking tot de regularisatie van niet uitsplitsbare bedragen” geeft de Raad van State de beide samenwerkingsakkoorden die reeds in ontwerp bestaan een ruim onvoldoende.

Op 15 maart 2017 publiceerden wij eerder al een korte commentaar op de samenwerkingsakkoorden waarin het Vlaamse gewest en het Waals en Brussels Hoofdstedelijk gewest met de Federale Staat afspreken hoe gevallen van fiscale regularisaties zullen behandelen die zowel federale als gewestelijke belastingen bevatten maar waarvoor geen exacte opsplitsing mogelijk is. Voor de volledige tekst verwijzen wij naar het artikel op onze website, alsmede naar onze bijdrage in Fiscale Actualiteit nr. 2017/08.

Zoals we in onze eigen kritiek al hadden opgemerkt laten de verschillende bilaterale samenwerkingsakkoorden niet toe om in alle gevallen voor de zogenaamde niet uitsplitsbare bedragen tot een rechtszekere oplossing te komen. Meer in het bijzonder gaat het dan om bedragen die ontdoken belastingen betreffen uit méér dan één gewest. Die situaties kunnen door zogenaamde “asymmetrisch” samenwerkingsakkoorden alléén maar worden geregeld indien die akkoorden voldoende op elkaar aansluiten. Als dat niet het geval is, dan kunnen die bedragen dus niet via een fiscale regularisatie worden rechtgezet.

In haar advies komt de Raad van State tot de conclusie dat de samenwerkingsakkoorden op dat vlak te kort schieten. Naast het Vlaams-Federale samenwerkingsakkoord van 1 december 2016 was de Raad van State immers ook om advies gevraagd over het Federaal, Waals & Brussels samenwerkingsakkoord van 20 februari 2017 over de niet uitsplitsbare fiscaal verjaarde kapitalen, wat haar in de gelegenheid stelde de beide teksten naast elkaar te leggen. De raad stelt vast dat het om asymmetrische samenwerkingsakkoorden gaat, waarbij er verschillen zijn op het vlak van de te regulariseren bedragen en de wijze van afhandeling van de regularisatie.

Er is in beginsel geen bezwaar tegen het sluiten van asymmetrische samenwerkingsakkoorden stelt de Raad van State. Echter, daar de federale Staat, gelet op het beginsel van de respectieve autonomie van de deelstaten, niet alle deelstaten kan verplichten om een samenwerkingsakkoord te sluiten, kan het gebeuren dat de federale Staat er niet in slaagt om ervoor te zorgen dat elk van die deelstaten mee instapt in een geïntegreerde of gemeenschappelijke regelgeving. Verder lijken beide samenwerkingsakkoorden onderling niet onverenigbaar te zijn wat de inhoud ervan betreft. Tot daar dus geen probleem.

In haar eerder advies 58.557/VR/1/3 had de Raad van State reeds opgemerkt dat de ontworpen regels met betrekking tot het federale mechanisme van fiscale regularisatie geen afbreuk doen aan de belastingbevoegdheid van de gewesten, op voorwaarde dat “de bedragen die ter gelegenheid van de regularisatie worden aangegeven, kunnen worden geïdentificeerd naar herkomst en periode”. Indien het echter onduidelijk is welke de aard van de ontdoken belasting is en op welke periode die ontduiking betrekking heeft, zal het voor het Federale Contactpunt niet mogelijk zijn om de aangegeven bedragen te onderwerpen aan de overeenstemmende regeling en de opbrengst van de regularisatie correct uit te splitsen. De conclusie van dat advies luidde dus dat er (een) samenwerkingsakkoorden(en) nodig waren om die gevallen ‘sluitend’ te maken.

Ook voor de samenwerkingsakkoorden met betrekking tot fiscale regularisatie geldt dat ze slechts in overeenstemming met de bevoegdheidsrechtelijke regels kunnen zijn indien er zekerheid over bestaat dat het uitsluitend gaat om belastingen van de bij het samenwerkingsakkoord betrokken partijen (bvb. Vlaams en federaal), die zijn ontdoken en waarop die regularisatie dan betrekking heeft. Dat veronderstelt dus een ‘positief bewijs’.

In dat verband ziet de Raad van State echter een probleem in de Vlaamse definitie van de “niet-uitsplitsbare bedragen” zoals vermeld in artikel 1, 9°, van het samenwerkingsakkoord.

“Dat zijn die bedragen die in beginsel uitsluitend moeten worden onderworpen aan:

• federale belastingen, waarvoor de fiscale administratie geen heffingsbevoegdheid meer kan uitoefenen zoals omschreven in artikel 2, 11° van de wet van 21 juli 2016;

EN

• Vlaamse gewestelijke belastingen waarvoor hetzij een invordering niet meer mogelijk is, hetzij, als het bedrag betrekking heeft op erfbelasting, de termijn voor het indienen van een aangifte van nalatenschap verstreken is sedert meer dan tien jaar vóór de datum waarop de regularisatieaangifte B wordt ingediend;

– EN waarvoor de aangever niet in staat is om aan te tonen welk gedeelte van het te regulariseren bedrag betrekking heeft op bedragen die in beginsel onderworpen zijn aan federale belastingen en welk gedeelte betrekking heeft op bedragen die in beginsel onderworpen zijn aan Vlaamse gewestelijke belastingen.

De Raad van State beoordeelt de woorden “in beginsel” in de aanhef van de definitie als minstens dubbelzinnig daar deze ook zo kunnen worden gelezen dat de voorwaarde dat het moet gaan om bedragen die “uitsluitend” moeten worden onderworpen aan federale belastingen en Vlaamse gewestelijke belastingen niet in alle gevallen vervuld moet zijn.

Een tweede bron van onzekerheid schuilt volgens de Raad van State in de regeling waaruit blijkt dat de aangever niet meer dan “een bondige verklaring” van het fraudeschema, de omvang en de oorsprong van de te regulariseren niet uitsplitsbare bedragen, de periode waarin die zijn ontstaan of aan de belasting hadden moeten onderworpen worden evenals de financiële rekening die voor de te regulariseren bedragen gebruikt zijn, moet voorleggen. Tevens dient hij “de overtuiging bij te brengen” dat hij niet in staat is om een opsplitsing te maken tussen het gedeelte federale belastingen en het gedeelte Vlaamse gewestelijke belastingen. Daarbij is de regularisatieaangifte B (dat is de aangifte van de “gemengde bedragen” in Categorie 3) slechts dan niet ontvankelijk indien het Contactpunt of de Vlaamse Belastingdienst “op basis van de ingediende regularisatieaangifte B of op basis van de daarbij horende stukken” (wél) een cijfermatige opsplitsing van de aangegeven niet uitsplitsbare bedragen kan maken.

De bewijsregels die daarbij moeten worden gehanteerd staan in het beruchte artikel 11, derde lid, van de wet van 21 juli 2016: “De in het tweede lid bedoelde bedragen worden slechts geregulariseerd voor zover de aangever aan de hand van een schriftelijk bewijs, zo nodig aangevuld met andere bewijsmiddelen van het gemeen recht, met uitzondering van de eed en het bewijs door getuigen, de aard van de belasting aantoont alsook de belastingscategorie en het tijdperk waartoe de inkomsten, de sommen, de btw‑handelingen en de fiscaal verjaarde kapitalen die niet hun normale belastingregime hebben ondergaan, behoren.”, alsmede in artikel 7, eerste lid, laatste zin, van het Vlaamse decreet van 10 februari 2017: “De aangever moet met een schriftelijk bewijs, zo nodig aangevuld met andere bewijsmiddelen van het gemeen recht, met uitzondering van de eed en het bewijs door getuigen, aantonen dat de aangegeven bedragen alleen betrekking hebben op belastingen die onder het toepassingsgebied van dit decreet vallen.”

Volgens de Raad doet deze “soepele wijze” waarop de bewijslast concreet is uitgewerkt in het eerste samenwerkingsakkoord, vragen rijzen over de mate van zekerheid die de aangever in dit verband moet bieden. Deze elementen doen dus volgens de Raad afbreuk aan de zekerheid die noodzakelijk is om de regeling bevoegdheidsrechtelijk consistent te houden.

Nu, op zich hoeft zelfs dat geen probleem te zijn, immers, wanneer geen zekerheid bestaat over welke belastingen zijn ontdoken, en dus niet precies kan worden uitgemaakt wiens belastingbevoegdheden in het geding zijn, en de bevoegdheden “vermengd” zijn, is een samenwerkingsovereenkomst het geëigende middel om uit de bevoegdheidsrechtelijke impasse te geraken. Echter, anders dan de Raad in voorgaande adviezen suggereerde, is echter niet één allesomvattend samenwerkingsakkoord tot stand gekomen, maar zijn twee asymmetrische regelingen uitgewerkt, waardoor de grijze zone waar de belastingbevoegdheden inzake de ontdoken belastingen niet uitgeklaard kunnen worden, grotendeels is blijven bestaan. Bij ontstentenis van een allesomvattend samenwerkingsakkoord met alle betrokken overheden, is alles wat daarbuiten valt, niet regulariseerbaar.

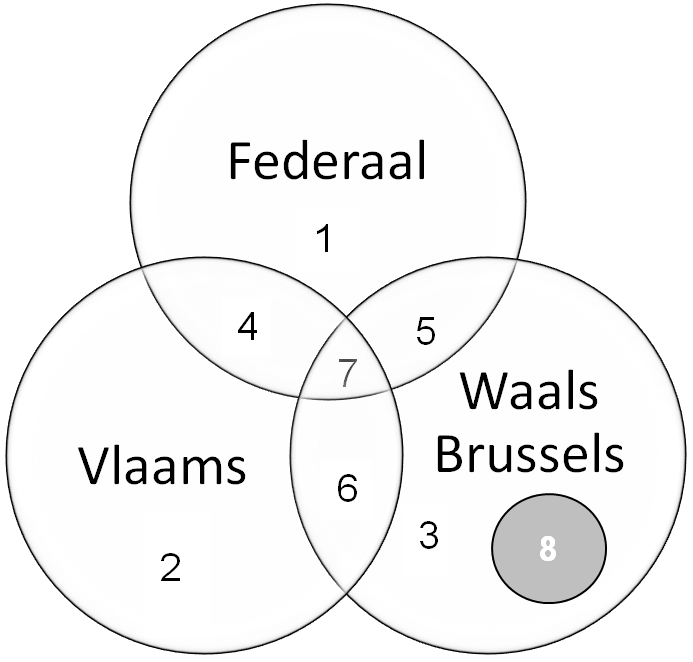

Daarmee verwijst de Raad linea recta naar het diagram dat wij al eerder publiceerden en waaruit netjes blijkt waar die grijze zones precies zitten. In diagram voorgesteld ziet dat er immers zo uit:

Daarbij is de legende dan als volgt:

- Federale wet van 21 juli 2016

- Vlaams decreet van 10 februari 2017

- Bepaalde artikels uit het samenwerkingsakkoord Waals-Brussels-federaal, evenals de bepalingen van de ontwerp ordonnantie van het Brussels hoofdstedelijk gewest én het ontwerpdecreet van het Waals Gewest voor bedragen in Cat. 2

- Samenwerkingsakkoord Vlaams-federaal

- Samenwerkingsakkoord Waals-Brussels-federaal

De delen van het diagram aangegeven met de cijfers 6, 7 en 8 zijn situaties waar zogenaamde niet uitsplitsbare bedragen in voorkomen die ontdoken belastingen betreffen uit méér dan één gewest. Die situaties zijn wettelijk noch decretaal noch via de samenwerkingsakkoorden geregeld en kunnen dus niet via een fiscale regularisatie worden rechtgezet. Dat wordt dus nu door de Raad van State in haar meest recente advies van 31 maart 2017 nadrukkelijk bevestigd. Als de samenwerkingsakkoorden géén oplossing voorzien voor de vlakken aangeduid met de cijfers 6, 7 & 8 dan is de gehele regeling “ongrondwettelijk” wegens in strijd met de bevoegdheidsregels.

Conclusie

De conclusie van de Raad van State is dan ook dat in het licht van de bovenstaande opmerkingen de samenwerkingsakkoorden herbekeken en aangepast moeten worden. Wat dat betekent qua timing voor het kunnen afwerken van de reeds ingediende dossiers in categorie 1 waar nog een luik categorie 3 ‘gemengde bedragen’ aan verbonden is, is op heden onduidelijk. In ieder geval is het geen gunstige evolutie voor diegenen die graag hun zaak geregeld zien, noch voor de schatkist.

Gerd D. Goyvaerts – Partner Tiberghien (gerdd.goyvaerts@tiberghien.com)

Meer lezen van Tiberghien?

0 reacties