")

Mobiliteitsbudget

In werkelijkheid komt het er blijkbaar op neer dat het mobiliteitsbudget waarover werknemers met een salariswagen kunnen beschikken, gelijk is aan de kost daarvan voor de werkgever, dit wil zeggen met inbegrip van de solidariteitsbijdrage (art. 39, § 3quater Algemene Beginselenwet Sociale Zekerheid).

Die kost mag voor de werkgever niet verhogen. Is, nadat de werknemer ervoor gekozen heeft zijn salariswagen te vervangen door een kleiner model, een abonnement op het openbaar vervoer of een andere “duurzame verkeersvorm” nog een saldo in geld beschikbaar (cash is een slecht woord*), dan is dat in beginsel loon in de zin van artikel 2 van de Loonbeschermingswet en maakt het dus deel uit van de basis waarop de gewone socialezekerheidsbijdragen verschuldigd zijn (art. 23, 1ste en 2de lid, Algemene Beginselenwet Sociale Zekerheid).

Hoe bruut is bruto?

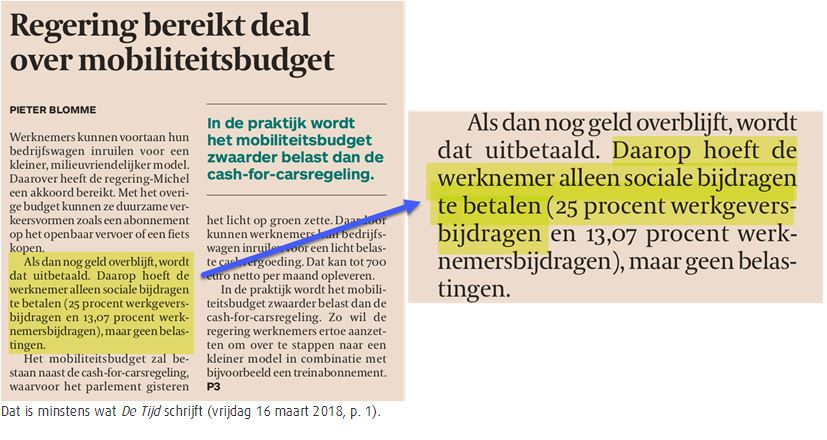

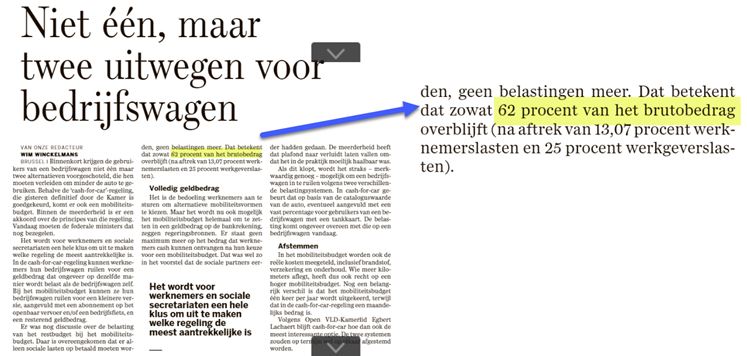

Als men dat saldo als brutobedrag in aanmerking zou nemen in de gewone betekenis van het woord, dit wil zeggen het bedrag waarop bijdragen verschuldigd zijn, zouden daarop 25 % werkgeversbijdragen moeten worden betaald (art. 38, § 3 en § 3bis, Algemene Beginselenwet Sociale Zekerheid). Dat is niet de bedoeling. Die 25 % moeten dus worden inbegrepen in het saldo van het mobiliteitsbudget dat in geld beschikbaar blijft. Het brutobedrag van het saldo in de gewone betekenis van het woord bedraagt dan ook 75 % van het uiteindelijke saldobedrag. Daarop moeten dan de werknemersbijdragen van 13,07 % worden ingehouden (art. 38, § 2, Algemene Beginselenwet Sociale Zekerheid). Dat leidt tot een nettobedrag van 61,93 %, afgerond 62 %.

Je kan dat 62 % van het brutobedrag noemen, zoals in De Standaard (vrijdag 13 maart 2018, p. 6), gebeurt, maar dat is toch wel wat misleidend:

Meer lezen van deze auteur?

0 reacties