Op 19 maart jl. vond het Groot Fiscaal Verkiezingsdebat plaats, georganiseerd door de Antwerp Tax Academy en Tiberghien Advocaten. In de Aula Rector Dhanis van de Universiteit Antwerpen gingen kopstukken van vijf politieke partijen met elkaar in debat over hete fiscale hangijzers. Als inleiding gaf dr. Gerlinde Verbist een evaluatie van het belastingbeleid van de regering Michel in vergelijking met de vier voorafgaande beleidsperiodes. Drie vragen stonden hierbij centraal, namelijk of de veranderingen in het systeem van belastingen en uitkeringen hebben geleid tot:

- Meer of minder herverdeling?

- Meer of minder financiële prikkels om te werken?

- Meer of minder overheidsontvangsten?

Deze vragen werden geanalyseerd met behulp van een microsimulatiemodel.[1] Er werd daarbij gekeken naar de zuivere impact van het beleid.

Meer of minder herverdeling?

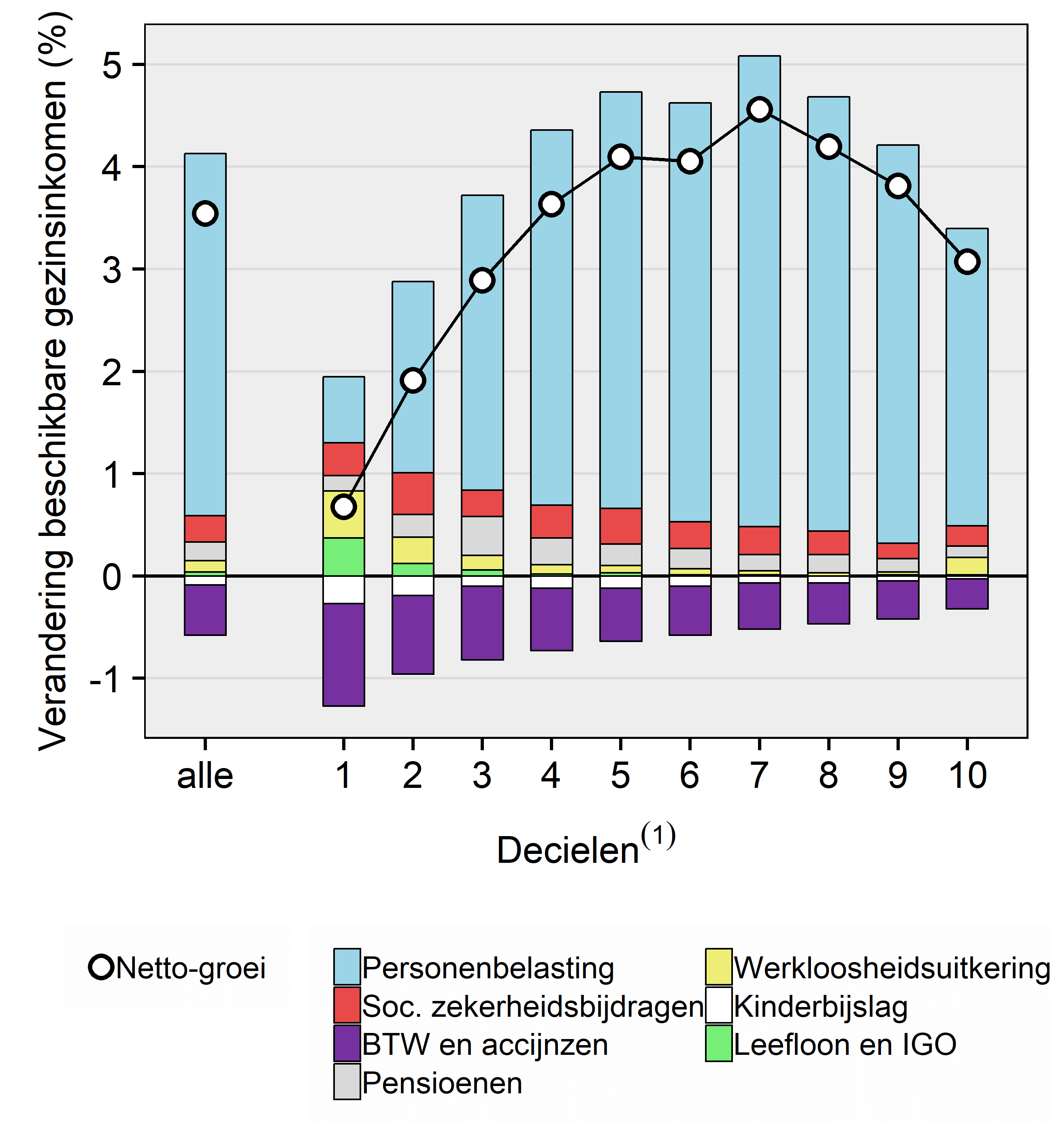

Figuur 1 geeft weer wat de beleidsveranderingen van 2014 tot en met 2020 betekenen voor de koopkracht van de gezinnen in het algemeen en per inkomensgroep. Gemiddeld over alle gezinnen is het beschikbaar gezinsinkomen toegenomen met 3,5% (het bolletje uiterst links in de figuur). We zien een stijging van beschikbaar inkomen voor alle inkomensgroepen, maar dit is wel ongelijk verdeeld: vooral de bovenste helft van de inkomens gaat erop vooruit. Zo gaat het armste inkomensdeciel er gemiddeld 0,7% op vooruit, terwijl dit 3 à 4,5% is in de hoogste inkomensgroepen. We zien hier ook duidelijk het effect van de “tax shift”: verminderingen in de personenbelasting (de lichtblauwe balken), die zich vooral richten op werkenden, zijn duidelijk dominant. Opmerkelijk is ook dat de verhoging van de indirecte belastingen (de paarse balken) het zwaarste is aan de onderkant van de inkomensverdeling.

Door deze maatregelen is ook de herverdelende werking van de belastingen en uitkeringen verminderd over de periode 2014-2020 (d.w.z. er is meer ongelijkheid met het systeem van 2020 dan met het systeem van 2014). Als we dit vergelijken met eerdere beleidsperiodes, dan zien we dat de herverdelende werking ook is afgenomen in 1999-2007 (Verhofstadt I en II). In de drie andere periodes echter is de herverdelende werking telkens toegenomen:

- in 1992-1999 (Dehaene I en II) werden de besparingen in de vorm van hogere lasten relatief meer op de sterkere schouders gelegd;

- in de crisisperiode 2007-2011 zorgden welvaartsaanpassingen van pensioenen en andere uitkeringen ervoor dat de onderkant er relatief meer op vooruit ging;

- onder di Rupo (2011-2014) werd het systeem ietwat meer herverdelend door de daling van de indirecte belastingen.

Figuur 1: Veranderingen in koopkracht, 2014-2020 (in % van het beschikbare inkomen in 2014). Noot: (1) Decielen op basis van het equivalent beschikbare gezinsinkomen. Bron: Decoster e.a., 2019.

Meer of minder financiële prikkels om te werken?

Eén van de speerpunten van de regering Michel was om werk financieel aantrekkelijker te maken. Daar is ze in geslaagd. Wie overstapt van werkloosheid naar werk houdt duidelijk meer over door de lastenverlaging in personenbelasting en sociale bijdragen. Zeker voor lage lonen is een job aannemen financieel aantrekkelijker geworden. Ook wie meer is gaan loon verdienen, houdt daar meer van over. Een gelijkaardige versterking van financiële prikkels om een job aan te nemen zagen we in de periode 1999-2007 (o.m. door de invoering en uitbreiding van de werkbonus). Meer loon verdienen werd in die periode echter niet extra gestimuleerd. De financiële prikkels om te gaan werken waren sterk verzwakt in de periode 1992-1999, en dit is door de verschillende beleidsingrepen van vooral de regering Michel grotendeels ongedaan gemaakt.

Meer of minder overheidsontvangsten?

De “tax shift” blijkt echter niet gedekt te zijn door andere beleidsingrepen, en kan dus vooral gelezen worden als een shift naar de toekomstige generaties. Netto zorgen de beleidswijzigingen tussen 2014 en 2020 die we hier bekeken hebben voor een daling van de overheidsinkomsten met 4,86 miljard euro. Dit is beduidend meer dan de budgettaire kosten van de maatregelen die genomen werden in 1999-2007 onder Verhofstadt. Onder de regering Dehaene (1992-1999) werden daarentegen substantiële besparingen gerealiseerd (netto 12,2 miljard euro meer overheidsontvangsten).

Kortom …

Onder Michel I was er een versterking van de financiële prikkels om te werken, maar dit ging gepaard met minder herverdeling en met een substantiële budgettaire kost.

dr. Gerlinde Verbist (Universiteit Antwerpen)

Referenties:

[1] Methodologische noot: De drie vragen werden beantwoord met behulp van een microsimulatiemodel, waarbij de bevolking constant wordt gehouden (namelijk jaar 2015) en de belastingen en uitkeringen van verschillende beleidsjaren (1992, 1999, 2007, 2011, 2014, 2020) worden berekend voor deze constante bevolking. Beleidsparameters worden aangepast over de tijd op basis van nominale groei, dus we veronderstellen dat ze welvaartsvastheid weergeven. Meer informatie over deze studie en de volledige nota zijn te vinden in:

Decoster, A., Vanheukelom, T., Verbist G., Financiële werkprikkels en herverdeling onder Michel I, gepubliceerd als CSB-Bericht 2019/03, Antwerpen: Herman Deleeck Centrum voor Sociaal Beleid – Universiteit Antwerpen en als Leuvens Economisch Standpunt, LES 2018/172: Leuven (Belgium) – KULeuven.

0 reacties