La (nouvelle) taxe sur les plus-values financières a été adoptée au parlement le jeudi 2 avril et s’applique rétroactivement à partir du 1er janvier 2026. Il est clair que l’impact sur les épargnants, investisseurs et actionnaires sera considérable. Cet article expose ce qui va changer et comment s'y préparer au mieux.

Qui est concerné par la nouvelle taxe ?

La nouvelle taxe sur les plus-values s'applique aux particuliers (via l'impôt sur le revenu des personnes physiques) et aux personnes morales relevant de l'impôt sur les personnes morales (telles que les associations sans but lucratif et les fondations privées). Exception : les entités qui peuvent recevoir des dons déductibles fiscalement et émettre les attestations correspondantes.

Quelles sont les transactions taxées ?

La taxe s'applique aux plus-values sur les actifs financiers cédés à titre onéreux, en dehors du cadre professionnel, à partir du 1er janvier 2026. Pour les actifs démembrés (usufruit/nue-propriété), la plus-value sera taxée chez le nu-propriétaire.

Quels sont les actifs concernés par le nouveau régime ?

La législation distingue quatre catégories :

- Les instruments financiers (actions, obligations, ETF, produits dérivés, droits d'émission…)

- Certains contrats d'assurance (branches 21, 23 et 26, pour autant qu'ils ne soient pas imposables ailleurs)

- Les crypto-actifs

- Les devises, l'or d'investissement et les monnaies numériques de la banque centrale

Les assurances de groupe, les fonds de pension et le troisième pilier de pension restent exonérés.

Qu'est-ce qu'une "cession à titre onéreux" ?

Pour être considérée comme « à titre onéreux », la cession doit entraîner une plus-value, en dehors du cadre professionnel. Le « cédant » doit donc obtenir un prix.

Les donations, les héritages et certaines opérations familiales (comme les apports matrimoniaux) n'entrent pas dans le champ d'application.

Si le bénéficiaire ou l’héritier revend ultérieurement les actifs, la valeur d’acquisition initiale du donateur ou du défunt doit être prise en compte pour le calcul de la plus-value.

Autrement dit, la taxe sur les plus-values s’applique aux investissements détenus dans le patrimoine privé. Les opérations spéculatives ou la gestion anormale restent soumises à un autre régime (voir plus loin).

Que se passe-t-il en cas de déménagement à l'étranger ?

En cas de transfert de la résidence fiscale à l’étranger, une obligation de déclaration de deux ans est imposée afin de fournir des informations sur les actifs financiers et les plus-values éventuelles. Cette mesure, appelée « exit tax », vise à empêcher les contribuables de s’installer stratégiquement hors de Belgique pour éviter la taxe.

Trois catégories de plus-values imposables, chacune avec ses propres taux

Plus-values internes

Les transferts au sein de structures contrôlées directement ou indirectement par le contribuable, que ce soit ou non avec sa famille jusqu'au deuxième degré, seront toujours soumis au taux distinct de 33 %. Les plus-values historiques sont exonérées.

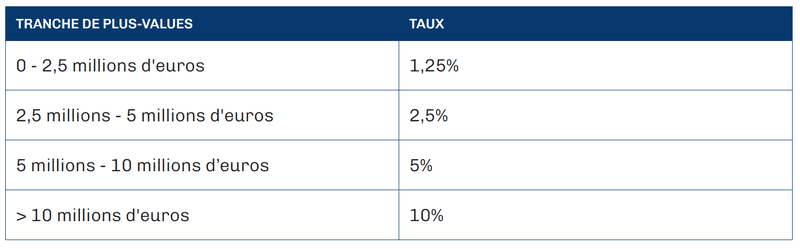

Participations substantielles (> 20 % des actions)

Un régime spécial s’applique aux contribuables qui détiennent une participation substantielle. On parle de participation substantielle lorsque vous détenez au moins 20 % (considérés individuellement) des actions cédées au moment de la cession.

Chaque contribuable bénéficie d'une exonération des plus-values à hauteur d'un million d'euros, à faire valoir une seule fois par période de cinq ans. Si vous utilisez la totalité du montant exonéré la première année, vous ne pourrez pas demander de nouvelle exonération pour les quatre années suivantes.

Pour toutes les plus-values dépassant ce montant, les taux progressifs suivants s'appliquent :

Les sociétés holding, les sociétés patrimoniales et les sociétés de gestion peuvent également bénéficier de ce régime.

Si des actions représentant plus de 20 % des droits dans une société belge sont transférées à une entité hors EEE, un taux spécifique de 16,5 % (plus taxes communales) s’applique.

Taxe générale de 10 %

Le taux standard est de 10 %. Chaque contribuable bénéficie d’une exonération annuelle de base de 10.000 €, indexée chaque année. Cette exonération doit être explicitement demandée et justifiée dans la déclaration fiscale.

Si elle n’est pas utilisée, jusqu’à 1.000 € peuvent être reportés chaque année pendant maximum cinq ans, permettant une exonération totale pouvant atteindre 15.000 €. Pour les couples, cela peut atteindre 30.000 € dans une déclaration commune.

Opt-in ou opt-out ?

En principe, la taxe sera retenue à la source par l’institution financière, sauf si le contribuable choisit l’option « opt-out ». Dans ce cas, aucune retenue n’est effectuée et toutes les plus-values doivent être déclarées.

Gestion anormale du patrimoine privé

Attention : si l’administration considère qu’il s’agit d’une gestion anormale, les revenus peuvent être taxés comme revenus divers (33 % + taxes communales). Dans ce cas, aucune exonération ne s’applique et la totalité du prix de vente peut être imposée.

Comment la base imposable est-elle calculée ?

Elle correspond à la différence positive entre le prix de vente et la valeur d’acquisition initiale, sans déduction des frais ni taxes. Cela signifie que certains coûts sont également imposés.

Les moins-values peuvent être compensées si elles sont réalisées la même année et dans le même régime.

Pour les actifs acquis avant le 1er janvier 2026, la valeur au 31 décembre 2025 sert de référence. Jusqu’à fin 2030, il est possible d’utiliser la valeur d’achat historique (si elle est plus élevée), à condition de pouvoir la prouver.

Sans preuve, la totalité du prix de vente est considérée comme plus-value.

Selon le type d'actif financier, la valeur d'acquisition est déterminée de la manière suivante :

- Actifs cotés : dernier cours de clôture au 31 décembre 2025

- Actifs non cotés : valeur la plus élevée parmi :

- La valeur au moment du transfert entre parties indépendantes en 2025 ;

- La valeur à l'incorporation ou à l'augmentation de capital en 2025 ;

- La valeur convenue contractuellement ;

- La valeur calculée comme fonds propres + 4X EBITDA.

Une évaluation indépendante peut également constituer une alternative et être effectuée par un réviseur d'entreprise ou un expert-comptable, à condition qu'elle ait lieu avant le 31 décembre 2027.

En outre, la valeur d'acquisition des actions ou des options en vertu de la loi des options sur actions du 26 mars 1999 est déterminée comme suit :

- Pour les actions : la valeur au moment de l'exercice.

- Pour les options : la valeur de marché au moment de l'exercice potentiel.

- Pour les actions acquises avec une réduction de prix : la valeur d'acquisition est déterminée sur la base de la valeur au moment de l'acquisition.

- Pour les produits d'assurance-vie : les plus-values sont déterminées comme la différence entre la prestation et les primes versées.

Comment la taxe est-elle prélevée et déclarée ?

En principe, l'impôt sera retenu par un intermédiaire belge (établissement financier) pour les ventes effectuées après le 1er juin 2026. En l'absence d'intermédiaire, dans le cadre de régimes spécifiques (tels que les plus-values internes ou les participations importantes) ou pour les ventes effectuées avant le 1er juin 2026, vous devez effectuer vous-même la déclaration via la déclaration d'impôt des personnes physiques.

Notez également que les intermédiaires étrangers n'effectuent généralement pas de retenue à la source en Belgique. Dans ce cas également, vous devez effectuer vous-même votre déclaration via la déclaration d'impôt des personnes physiques.

Souhaitez-vous déroger au régime standard ?

- Pour les ventes postérieures au 1er juin 2026, vous pouvez demander à votre banque de ne pas prélever l'impôt sur les plus-values (régime d'opt-out) et vous devrez alors le déclarer vous-même via la déclaration d'impôt des personnes physiques.

- Pour les ventes réalisées après le 1er janvier 2026 et avant le 1er juin 2026, certaines banques vous offrent la possibilité d’opter pour un « opt-in », ce qui signifie que la banque prélèvera tout de même l’impôt sur la plus-value pour les ventes antérieures.

Souhaitez-vous bénéficier de l’exonération de 10 000 € (jusqu’à un maximum de 15 000 €) ?

Vous devez alors en faire la demande explicite via la déclaration d'impôt sur le revenu des personnes physiques.

Qu’en est-il des sociétés simples ?

Les sociétés de personnes sont fiscalement transparentes. Cela signifie que les revenus de la société de personnes sont imputés aux associés qui la composent. En d'autres termes, les plus-values réalisées sur les actions ou les titres détenus dans la société de personnes sont également soumises à l'impôt sur les plus-values.

Carl Van Biervliet, Julie Vantomme et Lies Cattoor – Vandelanotte

0 commentaires