Les dispenses de versement du précompte professionnel (PP) constituent aujourd’hui une mesure de soutien importante pour de nombreuses entreprises. De plus en plus d’employeurs ont recours à ces exonérations, par exemple pour la recherche et le développement (R&D), le travail en équipes et de nuit ou les heures supplémentaires. Mais en raison de l’utilisation croissante de ces mesures, ainsi que de l’impact de l’inflation et des indexations salariales, le coût pour les pouvoirs publics augmente fortement. En 2024, ce coût s’élevait à pas moins de 4,36 milliards d’euros. Afin de limiter l’impact sur le budget, un projet de loi a été publié prévoyant l’introduction d’un facteur correctif général à partir de 2027.

Qu’est-ce qui change concrètement ?

Les pourcentages d’exonération existants restent inchangés (par exemple 80 % pour la R&D). Cependant, l’avantage effectif dont bénéficie l’employeur sera réduit à partir du 1er janvier 2027 grâce à un facteur de correction.

La correction prévue pour les prochaines années est la suivante :

- 97 % pour les rémunérations payées ou attribuées entre le 1er janvier 2027 et le 31 décembre 2027 ;

- 93,35 % pour les rémunérations payées ou attribuées entre le 1er janvier 2028 et le 31 décembre 2028 ;

- 95,9 % pour les rémunérations payées ou attribuées à partir du 1er janvier 2029.

Ces pourcentages sont basés sur l’évolution attendue de l’inflation. Le projet de loi prévoit toutefois la possibilité d’adapter le facteur correctif jusqu’au 31 décembre de l’année précédant l’exercice d’imposition, via un arrêté royal.

Pourquoi cette mesure ?

Par cette intervention, le gouvernement souhaite maîtriser le coût budgétaire sans supprimer complètement le régime des exonérations de PP.

Les économies estimées :

- 107 millions d’euros en 2027

- 246 millions d’euros en 2028

- 148 millions d’euros en 2029

Exemple

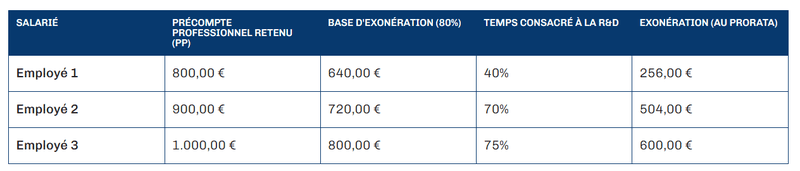

Supposons qu’en mars 2027, l’entreprise Research & more emploie trois ingénieurs industriels participant à des projets de R&D. Pour ces collaborateurs, l’entreprise applique l’exonération R&D (80 %). Ci-dessous, vous pouvez voir étape par étape comment l’avantage est calculé et ce que le facteur correctif impliquera à partir de 2027.

Chelsy Deventer et Thea Debbaut – Vandelanotte

0 commentaires