Dans le climat économique actuel, les travailleurs franchissent de plus en plus souvent les frontières nationales pour exercer leur activité professionnelle. Un emploi international offre des possibilités d’optimisation, mais implique également certaines formalités. Dans cet article, nous approfondissons les possibilités d’optimisation du travail transfrontalier.

Alors que la Belgique est connue pour ses taux d’imposition des personnes physiques élevés, ce sont principalement les cotisations de sécurité sociale qui rognent une partie non négligeable de la rémunération nette des salariés en France. Fiscalement, il peut donc être avantageux de faire taxer partiellement votre rémunération ou la rémunération de votre travailleur en France, en conservant le statut social en Belgique. Mais comment procéder pour faire taxer une partie de la rémunération en France et conserver le statut social en Belgique ?

Optimisation d’un emploi en France en matière d’impôt sur le revenu

Afin de déterminer le pays autorisé à taxer la rémunération d’un travailleur qui réside en Belgique, mais qui travaille partiellement en France, il y a lieu de considérer la convention préventive de double imposition conclue par ces pays en vue d’éviter une double imposition.

La convention stipule que la rémunération doit être totalement taxée dans l’État de résidence, à moins que l’une des conditions suivantes ne soit remplie.

- Le travailleur réside plus de 183 jours en France.

- La rémunération perçue pour l’activité exercée en France n’est pas supportée par un employeur établi en Belgique.

- Le travailleur exerce son activité pour un établissement stable situé en France.

Si l’une de ces conditions est remplie, la rémunération se rapportant à l’activité qui a été exercée en France est taxée en France et nous sommes face à ce que l’on appelle un “salary split”.

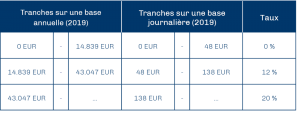

La partie de la rémunération qui doit être taxée en France y sera soumise à la “retenue à la source”, applicable aux non-résidents. Les non-résidents bénéficient actuellement des taux suivants :

Pour la tranche jusqu’à 12% compris, la “retenue à la source” est une retenue libératoire. La part supérieure est soumise aux taux progressifs français pour un minimum de 20% sur les 27.519 premiers euros et de 30% sur la part restante.

Lorsque l’on compare les taux d’imposition ci-dessus avec les taux applicables dans l’impôt sur le revenu en Belgique — qui atteignent facilement 50% — nous pouvons conclure qu’il s’agit de taux bien plus favorables.

Optimisation de l’emploi en France en matière de cotisations de sécurité sociale

Il va de soi qu’une rémunération n’est pas seulement soumise à l’impôt, mais aussi à des cotisations de sécurité sociale qui, pour leur part, sont moins élevées en Belgique qu’en France.

En tant que résident(e) de l’Espace Économique Européen (EEE), vous êtes soumis(e) au régime de sécurité sociale d’un seul pays en vertu du Règlement européen 883/2004 et vous n’êtes donc tenu(e) de payer des cotisations sociales que dans un seul pays. Dans le cadre d’une optimisation fiscale, il est donc plus intéressant de relever de la législation belge en matière de sécurité sociale.

Pour éviter de dépendre du régime de sécurité sociale français, vous devez vous assurer de conserver au moins 25% de votre rémunération ou de votre temps de travail en Belgique. Dans ce cas, des cotisations sociales belges sont dues sur la totalité de votre rémunération.

Il est toutefois important de savoir que le meilleur choix sur le plan fiscal n’est pas toujours le meilleur choix sur le plan social. Les pensions sont ainsi sensiblement plus élevées en France qu’en Belgique.

Formalités dans le cadre d’un emploi international

Comme mentionné ci-dessus, un “salary split” ou une occupation temporaire en France implique toujours plusieurs obligations supplémentaires, tant pour l’employeur que pour le travailleur. Vous vous épargnerez de sérieuses amendes en vous renseignant dûment à l’avance.

Vous envisagez de travailler en France ou d’y détacher un travailleur et souhaitez obtenir un complément d’informations? N’hésitez pas à nous contacter à l’adresse contact@vdl.be.

0 commentaires